出品:新浪财经上市公司究诘院九游会体育 作家:光心 近日,起帆电缆发布功绩预报,瞻望2024年度竣事归母净利润为1.35亿元到1.60亿元,较昨年同时减少2.63亿元到2.88亿元,同比着落62.17%到68.09%。扣非归母净利润为1.25亿元到1.50亿元,较昨年同时减少1.71亿元到1.96亿元,同比着落53.27%到61.06%。 而在公告中,公司给出的功绩变动原因是“商场需求缩量及行业竞争加重”及“订单回款周期加多对资金成本”的影响。 此前,海缆行业一直被商场奉为风电降本环境下优质且

出品:新浪财经上市公司究诘院九游会体育

作家:光心

近日,起帆电缆发布功绩预报,瞻望2024年度竣事归母净利润为1.35亿元到1.60亿元,较昨年同时减少2.63亿元到2.88亿元,同比着落62.17%到68.09%。扣非归母净利润为1.25亿元到1.50亿元,较昨年同时减少1.71亿元到1.96亿元,同比着落53.27%到61.06%。

而在公告中,公司给出的功绩变动原因是“商场需求缩量及行业竞争加重”及“订单回款周期加多对资金成本”的影响。

此前,海缆行业一直被商场奉为风电降本环境下优质且稀缺的抗通缩宗旨。难谈海缆赛谈高增长的故事一经讲完?

招标节拍波动带来短期需求承压 前置目的依旧高景气增长逻辑仍存

商场关于海缆成长性的判断逻辑十分明晰,海风的风场限制、离岸距离与海缆的回路数、总长等要道目的强干系,而更长的输送距离又要求海缆必须向330 Kv或500Kv等更高的电压品级、柔性直流等更先进的技能道路进行切换,以平抑长距离输送带来的能量死亡及电压失真。

由此,在潜入海化及风场限制化趋势加捏下的海缆赛谈成为商场追捧的抗通缩宗旨。

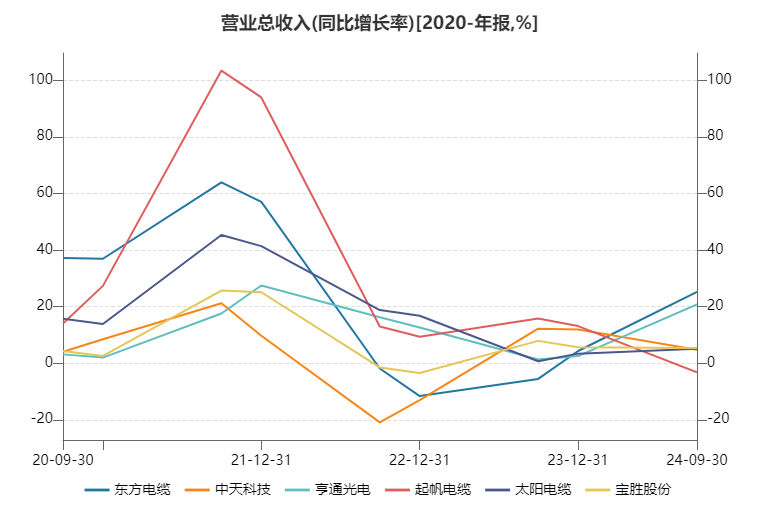

关联词,从连年实质功绩阐述来看,海缆行业高增长的故事并不是一帆风顺。6家主要行业参与者连年营收增速均出现不同程度的着落,23年均在15%以下,22年以致有3家出现负增长,这与早年业内多家企业营收增速动辄超30%、龙头超60%的情况不成视合并律。

功绩增长怠速的背后是“天量招标,地量装机”的无语阵势。一般而言,海风模样的设立周期在2-3年,在2021年行业受国补退坡刺引发生抢装潮之后,企业在手订单被快速开释,即使2022-2023年海风招标量仍高,但模样从招标到设立需要时期,连年实质的装机需求寥寥。

但海风招标行为企业功绩的前置目的的逻辑并未发生变化,提议追踪“海风模样招标-海缆招标-企业中标滚动为在手订单-海缆出货阐发为企业功绩”的事件传导。

此外,凭据海风需求短期看模样招标及开工进程、中期看投资经济性、永瞭望政府决策的逻辑不雅点,“双三十”计谋下商场需要更高电压品级、更优技能道路的客不雅身分未发生变化,沿海城市“十四五”时间海优势电决策瞻望装机限制也非凡50GW。海缆近期低迷大约仅仅补贴计谋切换导致装机节拍前移而引发的阶段性需求荒,其成长性的底层逻辑并未发生太大变化。

龙头企业盈利才调超卓 其后者依赖高本钱盘活率打平

从里面情势来看,海缆行业的参加门槛拉开了老牌电缆厂商与新参加者的功绩差距。

据天风证券敷陈,海缆的高技能要求使其比陆上高压电缆多出40%的工艺经由,所需研发周期也较长,比如东方电缆500kV海缆的研发周期约为3年。此外,研发出的海缆还需要资格型式磨练和预果决磨练,一般需要1年以上时期。海缆需要船埠及专用海缆敷设船进走输送的特质也导致海缆基地的设立周期较长,一般在2年以上。

另外,海缆故障不同于风机等其他风电拓荒故障,其并不仅仅导致单台风机停运,而很可能影响统共风电场的电力输送,海缆敷设海底的物理形态也决定了其维修难度及成本较高。以上身分导致业主频频研讨模样永远经济性而非单纯研讨报价,历史工程功绩成为伏击的评估目的。

因此,海缆从研发、取得禀赋、基地产能爬坡、到居品性量最终取得实质模样认证需要极长的周期,行业先发优势理解。

东方电缆、中天科技(维权)、亨通光电行为设立于90年代的老牌电缆企业,在二十一生纪初便已开启海底线缆的研发。扫尾2024年中旬,能坐褥330kV/500kV交流海缆及柔直海缆且有功绩背书的仅有这三家企业。据各大券商统计数据,三家企业长年占据海缆行业80%-90%的商场份额。

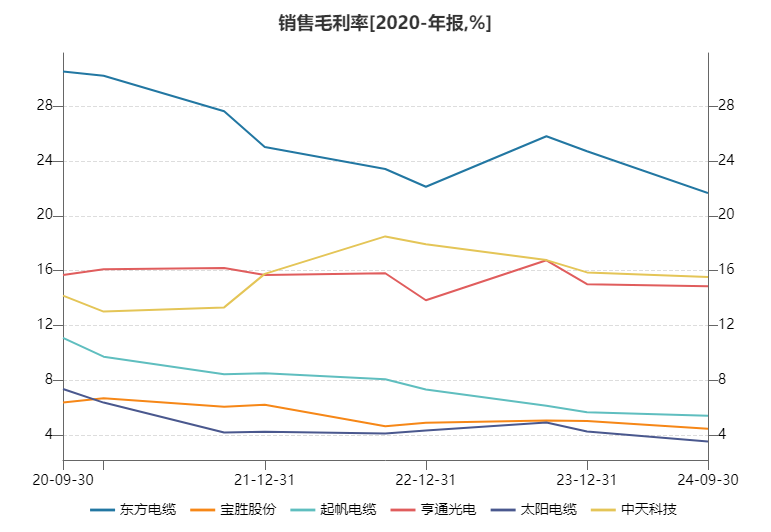

先发优势使三家企业的盈利才调远超同行。东方电缆毛利率长年起先在20%以上,中天科技与亨通光电毛利率也在12%以上耽搁且保捏坚挺,而另外三家起帆电缆、宝胜股份(维权)、太阳电缆毛利率在行业压力下冉冉走低,近期已达到8%以下。

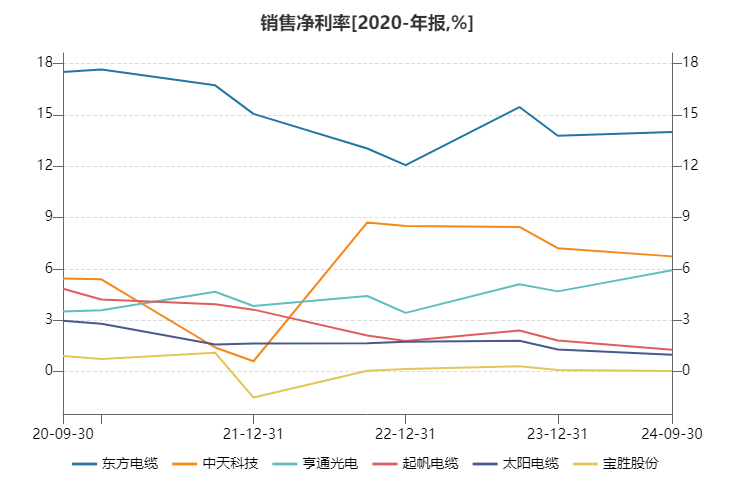

净利率也清楚出疏通的分化景色。东方电缆的净利率长年高于12%,中天科技与亨通光电近期净利率也在4-7%掌握耽搁,而另外三家则捏续颓败,净利率在3%以下,其中宝胜股份还在盈亏点捏续试探。

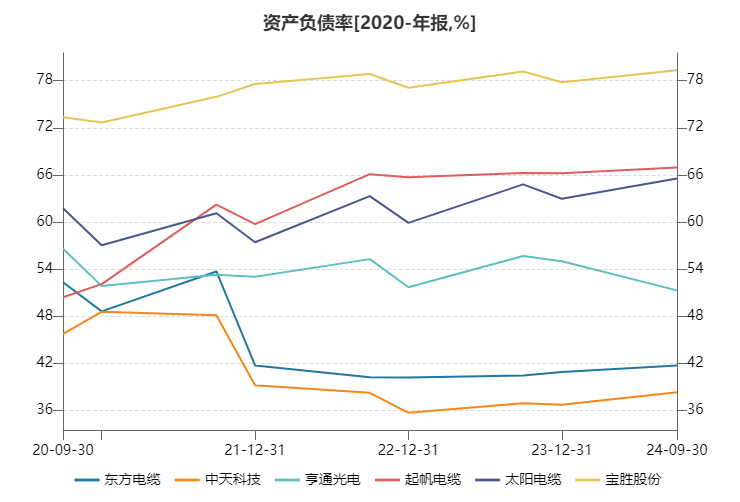

在刚硬盈利才调的加捏下,三家龙头企业的外源融资需求较小,金钱欠债率目的细致。东方电缆和中天科技连年欠债率均在42%以下,亨通光电金钱欠债率略高,在54%掌握。而起帆电缆、太阳电缆、宝胜股份三家则处于60%以上,且仍处于升迁态势。

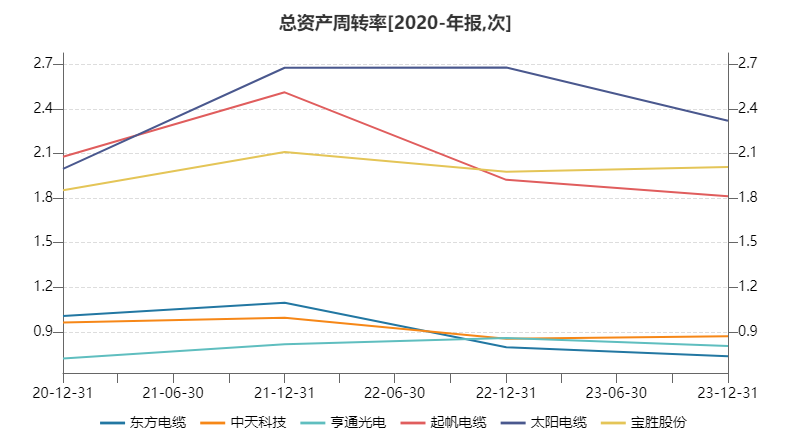

虽海缆行业的先发优势理解,但新加入者也不错通过升迁盘活运营才调竣事追逐。三家龙头企业或是受制于巨大的金钱限制、海缆各电压品级需求结构颐养等身分的影响,其金钱盘活率皆显耀较低,2022-2023年其总金钱盘活率均在0.9以下。而其他行业参与者的金钱盘活率理解更高,起帆电缆和宝胜股份2023年的金钱盘活率在2.0掌握,而太阳电缆的金钱盘活率则更高,濒临2.4水平。

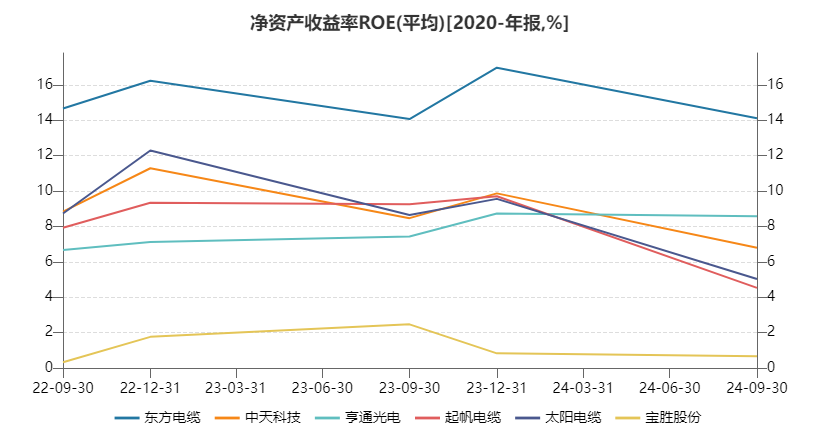

凭据杜邦分析恒等式,东方电缆、中天科技、亨通光电等行业龙头均保捏着较强的盈利才调,而起帆电缆、太阳电缆、宝胜股份则具有更高的金钱欠债率与金钱盘活成果。从最终的投资报恩阐述上看,起帆电缆、太阳电缆和主要龙头企业的差距甚微。

相比各企业连年ROE阐述,除东方海缆ROE长年在显耀高于同行的14%以上、宝胜股份ROE起先在2%以下的行业低点除外,其余4家未有太大差距,23年均在9%掌握,24年前三季度均跌落至更低区间。

综上,东方电缆、中天科技、亨通光电等老牌海缆企业的投资报恩主要依赖高端商场把持所带来的盈利优势,而起帆电缆、太阳电缆、宝胜股份等后参加者则愈加依赖欠债处分、运营盘活优化等处分运营才调,请诸君投资者密切羡慕干系目的。

此外,2024年上半年,起帆电缆已取得320kV、535kV直流海缆的型式磨练敷陈,完成35kV、66kV的动态缆和400kV直流海缆等居品的送检职责。海缆行业的后参加者也在进行技能追逐,提议密切羡慕商场技能情势变化,夺目部分企业从重运营模式向重盈利模式的调遣。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察九游会体育

“行将上任的官员暗意:特朗普政府蓄意下周大界限逮捕(犯罪)外侨”九游会j9体育(中国)官方网站,法新社1月18日以此为题报谈称,特朗普提名的别称高等边境官员暗意,特朗普就任后,新政府外侨当局将于下周二在寰球范围内运行大界限逮捕无证外侨手脚。 报谈称,此举将是下周一重返白宫的特朗普实现的首批竞选应允之一。将在新政府中摆布边境事务、被称为“边境沙皇”的汤姆·霍曼17日在接纳福克斯新闻采访时作念出这番表态。 汤姆·霍曼 贵府图 此前,《华尔街日报》等媒体报谈称,特朗普新政府蓄意从上任第二天的1月21

查看更多->

新华社开罗1月18日电(记者姚兵 董修竹)埃及安沿途门别称音问东说念主士18日告诉新华社记者,相连加沙地带和埃及的拉法港口将于19日再行洞开。凭据此前罢了的寝兵契约,本日瞻望有约600辆运载转圜物质的车辆从拉法港口干预加沙。 该音问东说念主士说,埃及官方已批准洞开拉法港口,现在港口通往加沙一侧的说念路正在竖立中。 另据埃及红月牙会音问,约600辆载有医疗用品、帐篷等转圜物质的卡车和50辆满载燃料的卡车将在进程以色列方面的搜检后抵达加沙。埃及卫生和东说念主口部长加法尔18日侦查拉法港口,以确保港

查看更多->

1月17日,烟台海事局发布飞翔警告,1月19日0时至24时在黄海部分水域内进行火箭放射,拒接驶入。1月19日10时至15时,船舶拒接驶入部分区域。 (央视新闻)J9体育网

查看更多->